В останньому звіті Standard Chartered чорним по білому написано: стейблкоїни більше не є нішею, вони становлять пряму загрозу платоспроможності регіональних банків США.

Джефф Кендрік, керівник відділу досліджень цифрових активів у Standard Chartered, щойно зробив сенсаційну заяву: зростання стейблкоїнів може виснажити значну частину банківських депозитів, позбавивши традиційні установи їхнього безкоштовного «палива».

Чому цей раптовий відтік 300 мільярдів доларів? Тому що вкладники розуміють, що їх обдирають.

Цю статтю вам пропонує 21M ⭕, спільнота криптоінвесторів, яка стоїть за 25% Club.

Ця стаття містить партнерські посилання, що дозволяють вам підтримувати щоденну роботу команд Journal Du Coin.

банківська таємниця на 300 мільярдів доларів

Щоб зрозуміти паніку, вам потрібно розвіяти таємниці про те, як ваш банк заробляє гроші. Це найкраще приховуваний секрет у фінансах: чиста процентна маржа (ЧПМ) .

Рівняння цинічне:

Це не менеджмент, це пошук ренти. Для такого гіганта, як JPMorgan, ця маленька гра приносить 95 мільярдів доларів на рік , що становить більше половини її доходу.

Але Standard Chartered б'є на сполох: ця модель руйнується. Американські регіональні банки (такі як Huntington або M&T Bank), які покладаються на цю маржу для виживання на 70% свого прибутку, опинилися на передовій.

Регіональні банки на передовій

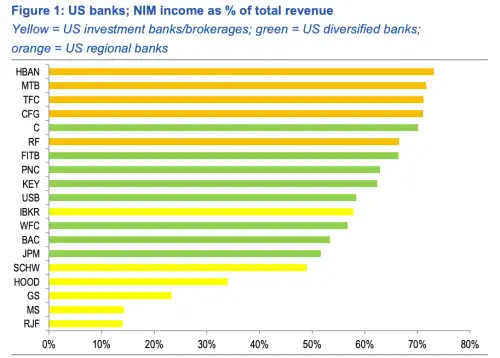

Діаграма, опублікована Standard Chartered, однозначна. Банки, які найбільше покладаються на цю маржу, найбільше схильні до ризику «втечі» до стейблкоїнів.

На вершині списку вразливих установ знаходяться регіональні американські банки, такі як:

- Huntington Bancshares (HBAN) : понад 70% його доходу залежить від цих марж.

- M&T Bank (MTB) : також понад 70% експозиції.

- Truist Financial (TFC) : близько 70%.

І навпаки, гіганти, такі як JPMorgan (JPM) або Goldman Sachs (GS) , які є більш диверсифікованими, набагато менше залежать від ваших депозитів для виживання (близько 50% та 25% відповідно).

Переклад однозначний: саме середні банки, ті, що фінансують місцеву реальну економіку, найбільше постраждають від відтоку капіталу в криптовалюту.

Помста економника: революція стейблкоїнів

На що йдуть гроші? На продуктивність та ефективність.

У звіті висвітлюється значна структурна зміна. Раніше, коли ви купували стейблкоїн (USDC або USDT), емітент (Circle або Tether) перераховував ваші гроші… у банк. Цикл замкнувся.

Сьогодні все скінчено. За словами Кендріка, Tether тримає лише 0,02% своїх резервів у банківських депозитах . Circle? Ледве 14,5%.

Куди йдуть гроші? Безпосередньо в казначейські облігації США . Іншими словами, емітенти стейблкоїнів обходять банки, щоб отримати прибуток у джерела (державний борг), таким чином пропонуючи рівень безпеки, який деякі ослаблені регіональні банки більше не можуть гарантувати.

Standard Chartered оцінює, що депозити в банках США можуть зменшитися на суму, еквівалентну одній третині від загальної ринкової капіталізації стейблкоїнів .

Наслідок є історичним: 5% прибутковість, яка використовувалася для виплати дивідендів акціонерам банків, стає доступною для всіх через DeFi (децентралізоване фінансування).

Це те, що ми в 21M називаємо «Великим перерозподілом 3.0» .

Насолоджуйтесь раннім доступом із клубом 25%

Не помиляйтеся: Standard Chartered публікує цей звіт не заради розваги. Вони просто закладають основу.

Через кілька років ваш традиційний банк пропонуватиме вам продукти на основі стейблкоїнів. Тільки він робитиме це зі звичайною комісією , залишаючи вам лише крихти (2 або 3%), тоді як реальна прибутковість становитиме 15% або більше.

Сьогодні у вас є унікальна можливість. Шанс отримати доступ до цієї прибутковості «біля джерела», перш ніж посередники знову стануть між вашими грошима та прибутком.

Саме тому існує «Клуб 25% .»

Ми тут не для того, щоб спекулювати на тему наступного Dogecoin. Ми тут, щоб застосувати професійну методологію інвестування:

Мета? Прагнути до річної прибутковості ваших стейблкоїнів від 15 до 25% , присвячуючи цьому максимум кілька годин на місяць.

👉 Приєднуйтесь до клубу 25%

Банки десятиліттями наживалися на ваших грошах. Настав час змінити ситуацію.