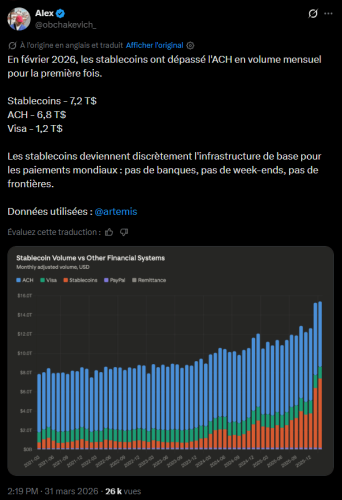

Тихі зміни. Ландшафт міжнародних платежів на початку 2026 року зазнає значної структурної трансформації. Згідно з даними аналітичної платформи Artemis, скоригований 30-денний обсяг транзакцій стейблкоїнів досяг 7,2 трильйона доларів у лютому. Цей показник вперше перевищує показник мережі Автоматизованої клірингової палати (ACH), основи платіжної системи США, яка за той самий період зафіксувала 6,8 трильйона доларів. Це зростання є тим більш вражаючим, враховуючи, що ACH обробляє приблизно 93% заробітної плати в Сполучених Штатах. Позначка в 7,5 трильйона доларів була навіть перевищена у березні, що підтверджує фундаментальну тенденцію, коли цифрові активи, прив'язані до долара, тепер конкурують з традиційною банківською інфраструктурою.

Ключові моменти цієї статті:

- Обсяг транзакцій стейблкоїнів перевищив обсяг мережі ACH у лютому 2026 року, досягнувши 7,2 трильйона доларів.

- Стейблкоїни, завдяки технології блокчейн, продемонстрували перевершуючу ефективність порівняно з традиційними платіжними системами, що приваблює все більше інституційного впровадження.

Зростання стейблкоїнів та технології блокчейн

Збільшення обсягів транзакцій ґрунтується на технічних перевагах, характерних для децентралізованих мереж. На відміну від традиційних систем, таких як ACH або Visa, блокчейн дозволяє здійснювати безперебійні перекази коштів, усуваючи обмеження, пов'язані з вихідними або святами. До лютого 2026 року обсяг стейблкоїнів вже в шість разів перевищував обсяг мережі Visa, який був обмежений 1,2 трильйона доларів.

Така операційна ефективність приваблює зростаючу базу користувачів, оскільки пропонує глобальну інфраструктуру розрахунків, вільну від адміністративних кордонів. Тим часом загальна пропозиція стейблкоїнів зросла до 315 мільярдів доларів у першому кварталі 2026 року, що на 8 мільярдів доларів більше, ніж минулого року. Таке зростання ліквідності підтримує всю цифрову економіку, оскільки ці активи зараз становлять 75% від загального обсягу торгівлі токенами.

Аналітики великих фінансових установ, таких як Standard Chartered, прогнозують, що ринкова капіталізація сектору до 2028 року становитиме близько 2 трильйонів доларів. Ця траєкторія свідчить про те, що стейблкоїни вже не є просто притулком від волатильності, а стають поширеним інструментом транзакцій.

Зростання стейблкоїнів невблаганне у світовій фінансовій системі – Джерело: Account X

Інституційне впровадження та регуляторна база біткойна

Перехід до цих нових платіжних стандартів прискорюється, зокрема завдяки чіткішому законодавчому середовищу у Сполучених Штатах. Такі положення, як Закон GENIUS, сприяють входу банків та фінтех-компаній у цей сектор. Ця регуляторна еволюція дозволяє установам інтегрувати біткойн та стейблкоїни у свої послуги з управління казначейством без юридичної невизначеності попередніх років.

В результаті, на ринку спостерігається конвергенція Між традиційними фінансами та децентралізованими протоколами , останні пропонують швидкість розрахунків, з якою старіші мережі вже не можуть зрівнятися. Крім того, домінування стейблкоїнів в обсягах транзакцій підкреслює їхню роль як шлюзу до інших цифрових активів. Хоча мережа ACH залишається обмеженою іноді повільними циклами клірингу, транзакції в блокчейні завершуються майже миттєво.

Ця технологічна перевага змушує традиційні банки адаптувати свої моделі або ризикувати втратити значну частку ринку . Ознаки широкого впровадження свідчать про те, що ці цифрові активи зараз позиціонують себе як базову інфраструктуру сучасних фінансових операцій, поступово замінюючи системи, яким десятиліття.

Показники, зафіксовані в лютому 2026 року, знаменують собою важливу віху в розвитку стабільних цифрових активів. Перевершуючи обсяг ACH, мережа блокчейну демонструє свою здатність підтримувати фінансові потоки в масштабах, порівнянних з великою національною економікою. Якщо впровадження продовжиться такими темпами, очікується, що розрив із традиційними системами оплати картками або банківськими переказами збільшиться. Таким чином, управління глобальними грошовими потоками, схоже, рухається в напрямку посилення автоматизації, де нейтральність і постійна доступність децентралізованих мереж стають новими стандартами ефективності для бізнесу та приватних осіб .