“`html

Український страховий ринок: трансформація, виклики та перспективи

Український ринок страхування демонструє стійке зростання, незважаючи на складні економічні умови. За останні роки кількість гравців зменшилася, проте активи та капіталізація компаній суттєво зросли. За оцінками Голови Національного банку України, обсяг страхових премій вже досяг довоєнного рівня, що свідчить про відновлення та потенціал для подальшого розвитку. Конференція UNIC 2026, організована Федерацією страхових об’єднань України, стала платформою для обговорення ключових аспектів трансформації галузі, викликів та перспектив її майбутнього розвитку.

Як змінився страховий ринок за останні роки

Голова Національного банку України Андрій Пишний відзначив, що страховий ринок позбувся системних проблем та вийшов на новий рівень прозорості, прибутковості та інвестиційної привабливості. Це створює міцний фундамент для масштабування сектору та залучення інвестицій.

Одним із ключових напрямків розвитку є євроінтеграція. Перший заступник голови НБУ Сергій Ніколайчук підкреслив, що майбутнє України в ЄС передбачає функціонування єдиного страхового ринку, що потребуватиме подальшої імплементації європейських директив. Це посилить місцевих гравців та зробить їх більш конкурентоспроможними на міжнародній арені.

Заступник голови НБУ Дмитро Олійник додав, що зростання страхового ринку супроводжується покращенням рівня задоволеності клієнтів. Компанії демонструють стійкість, високу капіталізацію та ліквідність, що є важливим фактором для подальшого розвитку.

Віктор Берлін, голова координаційної ради Федерації страхових об’єднань України, наголосив на важливості створення суб’єктного, прозорого та платоспроможного ринку страхування, який сприятиме зростанню внеску галузі в економіку країни.

Фокус – на розвиток: які головні драйвери страхового ринку

Наталія Гудима, віцепрезидентка Ліги страхових організацій України, охарактеризувала страховий сектор як повністю прозорий та платоспроможний, що відповідає регуляторним вимогам. У 2025 році обсяг зібраних страхових премій перевищив 72 млрд грн, а виплати становили 26,7 млрд грн. Податкові відрахування від страхових компаній перевищили 3 млрд грн.

Серед викликів для ринку були названі низький рівень проникнення страхування (0,84%), обмежений доступ до фінансових інструментів для інвестиційної діяльності та обмежений доступ до перестрахових ринків.

Ключовими напрямами розвитку визначені:

- Медичне страхування (з прогнозованим зростанням до 29 млрд грн до 2030 року за умови створення податкових стимулів).

- Туристичне страхування.

- Автострахування (з очікуваним приростом премій 55-57 млрд грн).

- Страхування життя (з можливим зростанням до 19 млрд грн до 2030 року за умови відновлення податкових пільг).

- Страхування майна (з потенційним приростом 10,5 млрд грн, включаючи участь у державних програмах страхування воєнних ризиків).

- Агрострахування (з розширенням програм, що фінансуються з бюджету).

Наталія Гудима також зазначила, що передача державного соціального страхування, зокрема страхування від нещасних випадків на виробництві, страховому ринку може стати потужним стимулом. Це дозволить створити довгострокові інвестиційні ресурси, які будуть працювати в економіці країни.

Потужний стимул: як страхування допомагає зростати ВВП України

Страхування розглядається як ключовий інструмент для стимулювання розвитку економіки України та реалізації програм відновлення. Заступник міністра економіки, довкілля та сільського господарства України Єгор Перелигін наголосив на важливості страхування для залучення довгострокових інвестицій у такі сфери, як енергетика, інфраструктура, будівництво, переробна промисловість та металургійні проєкти.

Тарас Висоцький, заступник міністра економіки, довкілля та сільського господарства України, повідомив про державну підтримку агрострахування, передбачивши 60 млн грн у держбюджеті на 2026 рік. Ціль – застрахувати понад 70% площ сільськогосподарських угідь, що становить близько 20 млн га, з потенційним обсягом ринку понад 40 млрд грн.

Міжнародні фінансові організації, зокрема IFC, також висловлюють довіру до українського страхового ринку, інвестуючи в місцеві компанії. Олена Волошина, керівниця діяльності IFC в Україні, зазначила, що такі інвестиції слугують демонстраційним ефектом для залучення приватного капіталу та відіграють важливу роль у процесі відновлення української економіки.

Дмитро Грицута, голова правління СК «Княжа VIG», та Олександр Вертай, член правління СК «УСГ», підкреслили, що входження IFC в капітал українських страхових компаній є свідченням віри в успішне майбутнє галузі та амбіцій щодо розширення присутності в Україні.

Загалом, прозорий та стійкий страховий сектор розглядається як запорука активного розвитку економіки, підтримки населення та роботодавців. Подальше впровадження європейських директив та зростання капіталізації обіцяють значне зростання рівня проникнення страхових послуг.

Дискусійна панель: «Виклики та драйвери розвитку українського страхового ринку»

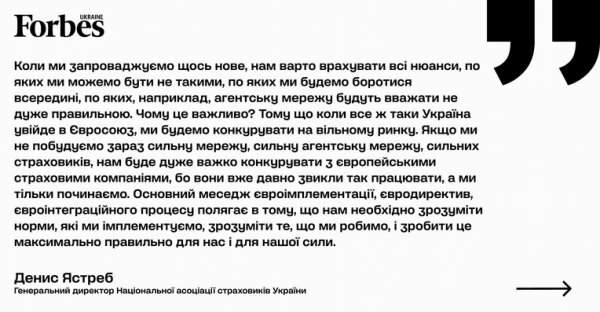

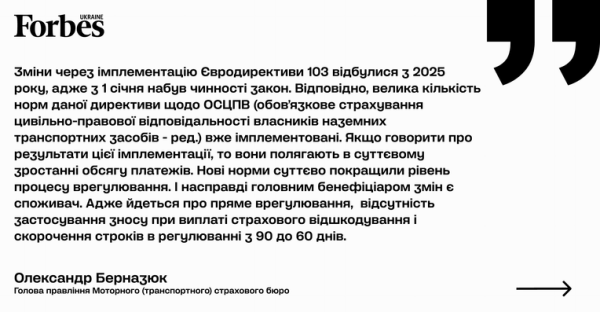

Дискусійна панель: «Імплементація євродиректив»

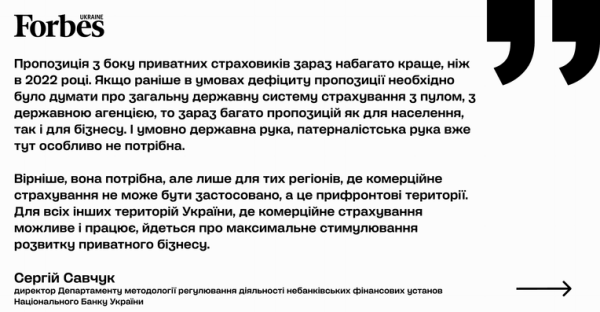

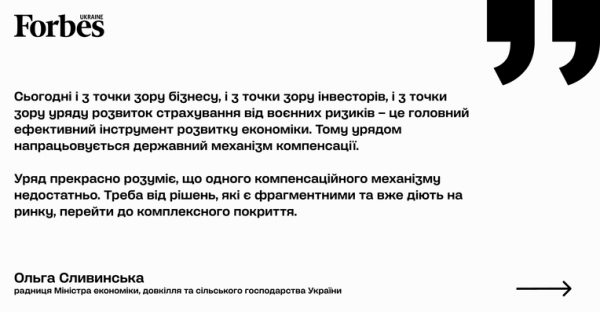

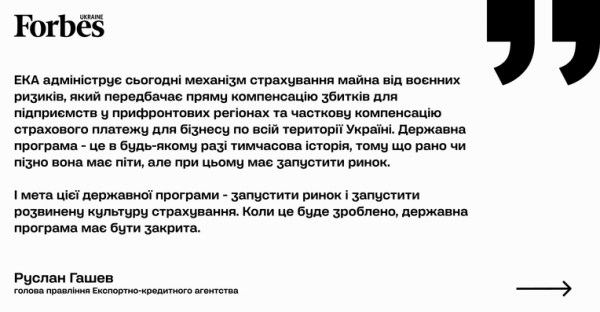

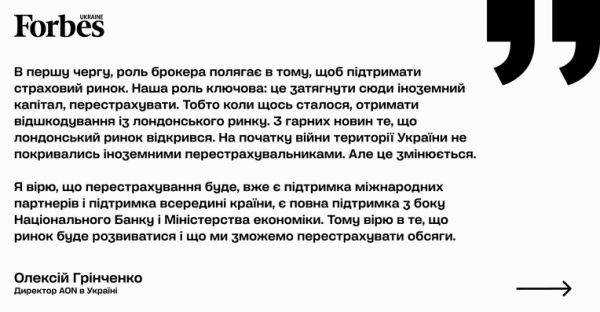

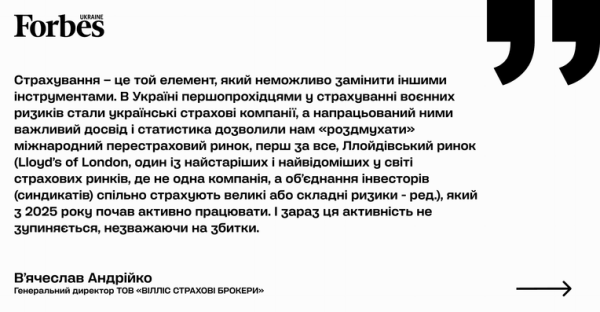

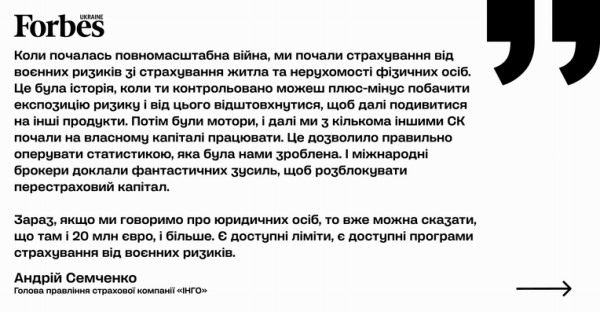

Дискусійна панель: «Система убезпечення від воєнних ризиків»

“`