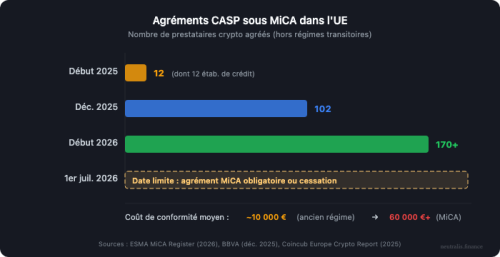

До початку 2026 року понад 170 постачальників криптопослуг отримали схвалення MiCA в Європейському Союзі, порівняно з лише 12 на початку 2025 року. Повна структура Регламенту ЄС 2023/1114 набула чинності 30 грудня 2024 року. Вперше єдиний текст охоплює постачальників, емітентів стейблкоїнів та правила прозорості для всього європейського ринку.

Але впровадження не змінило все за одну ніч. Перехідний період дозволяє суб'єктам господарювання, зареєстрованим за національними режимами (наприклад, статус PSAN у Франції), тимчасово продовжувати діяльність. Цей період закінчується 1 липня 2026 року. Для інвестора завдання полягає не в тому, щоб стати експертом у європейському праві. Це розуміння того, що змінюється на практиці.

Ключові моменти цієї статті:

- До початку 2026 року понад 170 постачальників криптосервісів отримали схвалення MiCA в Європейському Союзі, що є різким збільшенням порівняно з 12 постачальниками послуг попереднього року.

- Регламент MiCA запровадив суворі вимоги для постачальників та емітентів стейблкоїнів, встановивши перевірені резерви та мінімальні вимоги до капіталу, що переосмислило європейський регуляторний ландшафт.

Ця стаття містить партнерські посилання, що дозволяють вам підтримувати щоденну роботу команд Journal Du Coin.

Що охоплює регламент MiCA, а що він не враховує?

MiCA розрізняє три категорії криптоактивів: токени, пов'язані з активами (ART), токени електронних грошей (EMT, включаючи стейблкоїни, прив'язані до фіатної валюти) та «інші криптоактиви» (біткойн та ефір належать до цієї третьої категорії). Регламент також охоплює постачальників послуг з криптоактивами (PSCA/CASP): біржі, послуги зберігання, консультаційні послуги, виконання ордерів та управління портфелем.

Що не покриває MiCA:

- DeFi та його децентралізовані протоколи,

- Нефракційні NFT (якщо вони не мають характеристик фінансових інструментів),

- ЦБДК.

Ці теми є предметом окремих обговорень на європейському рівні, як і Правило подорожей для транскордонних переказів та Директива DORA щодо цифрової стійкості – два взаємодоповнюючі документи, які постачальники послуг згідно з MiCA також повинні передбачити.

MiCA посилює захист інвесторів: сегрегація активів, мінімальні вимоги до капіталу для платформ та перевірені резерви для стейблкоїнів. Однак, регуляторна база сама по собі не захищає від волатильності ринку.

Запропонована Neutralis стратегія доповнює цей захист: інвестиційна структура, розроблена для подолання волатильності криптовалют, виходячи за межі того, що можуть охопити правила.

Які конкретні зміни це має для платформ та їхніх користувачів?

Вартість отримання схвалення MiCA зросла приблизно з 10 000 євро за попередніх національних режимів до понад 60 000 євро (Coincub, 2025). Це зростання прискорило консолідацію в секторі: лише гравці з найкращим капіталом витримують цей процес. До MiCA кожна держава-член мала власні правила. У Франції статус PSAN (постачальник послуг цифрових активів) вимагав реєстрації в AMF (Французькому управлінні фінансових ринків). У Німеччині ліцензії на криптовалюту видавав BaFin (Федеральне управління фінансового нагляду Німеччини). Вимоги значно відрізнялися залежно від країни.

MiCA гармонізує цю систему. Ключові зобов'язання тепер включають:

- Мінімальний розмір власного капіталу : від 50 000 до 150 000 євро залежно від виду діяльності, з додатковими вимогами, пропорційними обсягу.

- Розділення активів клієнтів : криптоактиви та кошти, що зберігаються від імені клієнтів, повинні зберігатися окремо від балансу платформи. У разі банкрутства ці активи не вважаються частиною майна кредиторів.

- Процедури розгляду скарг : кожен PSCA повинен запровадити доступний та задокументований процес розгляду скарг.

- Управління конфліктом інтересів : заборона для платформи торгувати проти власних клієнтів без суворого контролю.

Розділення активів, ймовірно, є найбільш відчутною зміною. Саме відсутність цього розділення призвела до втрати мільярдів під час краху FTX у листопаді 2022 року: кошти клієнтів були змішані з коштами Alameda Research. MiCA робить цей сценарій структурно менш імовірним у ЄС.

Які зміни вносить MiCA для стейблкоїнів?

Зі світової капіталізації ринку стейблкоїнів у розмірі 300 мільярдів доларів лише 80,6 мільярда доларів відповідають вимогам MiCA. MiCA вимагає, щоб емітенти електронних валют (EMT) (електронно активних валют, прив'язаних до однієї фіатної валюти) мали ліцензію як установи електронних грошей з перевіреними резервами 1:1. ART (штучно активні валюти, прив'язані до кошика активів) підлягають аналогічним вимогам.

Стейблкоїни, які EBA вважає «значними» (ринкова капіталізація перевищує 5 мільярдів євро, понад 10 мільйонів власників або понад 2,5 мільйона щоденних транзакцій), підлягають посиленому нагляду, причому щонайменше 60% їхніх резервів зберігається на банківських депозитах. Зокрема, USDC (Circle) має ліцензію EMI у Франції та відповідає вимогам. USDT (Tether) було обмежено або видалено з численних європейських платформ.

| Дата | Віха | Вплив на інвесторів |

|---|---|---|

| 30 червня 2024 року | Застосування правил АРТ та EMT | Стейблкоїни підлягають вимогам резервування та затвердження |

| 30 грудня 2024 року | Повна структура PSCA + TFR | Гармонізоване затвердження, розділення активів, правило передачі |

| 1 січня 2026 року | CARF/DAC8 діє | Автоматизована податкова звітність про крипто-транзакції від PSCA |

| 1 липня 2026 року | Кінець перехідного періоду | Більше жодних операторів за старою системою; схвалення MiCA є обов'язковим. |

MiCA захищає платформи, а не гаманці.

Європейські правила посилюють прозорість та захист депозитів, але управління волатильністю залишається відповідальністю інвестора. Конференція Neutralis пояснює, як структурувати ваш крипто-експозицію в рамках цієї нової регуляторної бази. Дивіться конференцію

Що пропонує європейський паспорт інвесторам?

Постачальник, схвалений MiCA, в одній державі-члені може працювати в усіх 27 країнах ЄС без окремого дозволу, надаючи доступ до ринку з 448 мільйонів споживачів (LegalNodes). Для інвестора це означає ширший вибір платформ із загальним набором захисту, незалежно від країни отримання дозволу.

Цей механізм вже існує для банків та страхових компаній. Його поширення на криптоактиви є безпрецедентним. Це також має стимулювати конкуренцію між платформами, причому найкращі зможуть завоювати європейський ринок з однією ліцензією. На початок 2026 року 30 емітентів стейблкоїнів також працювали в рамках MiCA.

Які обмеження регламенту MiCA?

MiCA являє собою структурний крок вперед, але не є повним рішенням. Регламент не охоплює справді децентралізовані протоколи DeFi, залишаючи значну частину екосистеми поза його сферою дії. Нагляд також залишається фрагментованим на практиці: ESMA та EBA визначають стандарти, але національні органи (AMF, BaFin) видають ліцензії та здійснюють щоденний нагляд. Розбіжності в тлумаченні між країнами неминучі на початку.

MiCA також не захищає від ринкового ризику. Інвестор може бути повністю структурно захищений і все одно втрачати гроші, якщо ціна його активів впаде. Нормативні акти регулюють інфраструктуру, а не волатильність. Щоб вирішити цей аспект, команда Neutralis опублікувала аналіз впливу криптовалют та управління ризиками.

Що має перевірити європейський інвестор просто зараз?

На практиці інвестор може перевірити кілька пунктів. Чи схвалена платформа, яку він використовує, MiCA, чи вона все ще працює в перехідному режимі, термін дії якого закінчується 1 липня 2026 року? Реєстр ESMA, який оновлюється щотижня, містить список уповноважених постачальників (ESMA). Чи відповідають доступні стейблкоїни вимогам EMT? Чи діє сегрегація активів?

Ці перевірки не гарантують прибуткових інвестицій. Однак вони зменшують ризик контрагента, який спричинив найбільші збитки в новітній історії криптовалют (FTX, Celsius, Voyager). Саме на цей тип структурного ризику в першу чергу орієнтується MiCA.

Запропонована Neutralis стратегія доповнює цей захист: інвестиційна структура, розроблена для подолання волатильності криптовалют, виходячи за межі того, що можуть охопити правила.

Часті запитання

Що таке регламент MiCA?

MiCA (Ринки криптоактивів, Регламент ЄС 2023/1114) – це єдина регуляторна база Європейського Союзу для криптоактивів. Вона охоплює постачальників послуг (PSCA/CASP), емітентів стейблкоїнів (ART та EMT) та вимоги до прозорості. До початку 2026 року понад 170 постачальників отримали авторизацію MiCA в ЄС (ESMA, 2026).

Коли закінчується перехідний період MiCA?

Не пізніше 1 липня 2026 року. До цієї дати будь-який постачальник послуг, який працює в ЄС за попереднім національним режимом (наприклад, статус PSAN у Франції), повинен отримати повну авторизацію MiCA або припинити свою регульовану діяльність. Деякі держави-члени обрали коротші терміни.

Чи змінює MiCA щось для індивідуального інвестора?

Так. Розділення активів клієнтів, вимоги до капіталу (від 50 000 до 150 000 євро), стандартизовані процедури врегулювання претензій та прозорість ризиків – все це нові структурні запобіжні заходи. MiCA не усуває ринковий ризик, але зменшує ризик контрагента.

Які зміни вносить MiCA для стейблкоїнів?

Зі 300 мільярдів доларів світової ринкової капіталізації лише 80,6 мільярда доларів відповідають вимогам MiCA (CoinGecko, 2026). Емітенти EMT повинні гарантувати перевірені резерви 1:1. Системно важливі стейблкоїни (ринкова капіталізація понад 5 мільярдів євро) повинні підтримувати 60% своїх резервів у банківських депозитах.