“`html

Ринок злиття та поглинання в Україні: стійке відновлення та нові тренди

Незважаючи на складні економічні умови, спричинені повномасштабною війною, український ринок злиттів і поглинань (M&A) демонструє вражаючу стійкість та активне відновлення. Якщо на початку вторгнення багато хто очікував розпродажу активів зі значними дисконтами, реальність виявилася протилежною: якісний український бізнес зберіг свою цінність і навіть став дефіцитним активом, що дозволяє диктувати умови покупцям. Це підтверджується аналізом ринку, який показує стабільне зростання обсягів угод, незважаючи на поступове відновлення економіки.

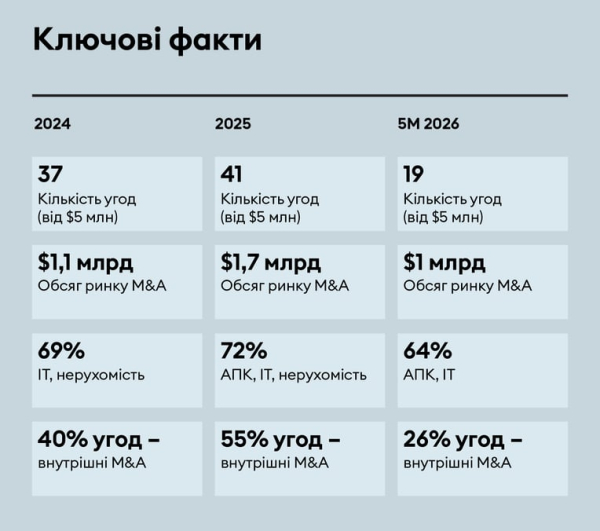

Обсяг M&A-угод у 2025 році досяг $1,7 млрд, а за перші п’ять місяців 2026-го склав $1 млрд. Це свідчить про те, що ключовим питанням для інвесторів стало не “як купити дешевше?”, а “що зробить угоду життєздатною?”.

Ринок, який не зламався

Після спаду реального ВВП України на 28,8% у 2022 році, економіка почала поступове відновлення: 5,5% у 2023-му, 3,2% у 2024-му, і прогнозоване зростання на 1,8% у 2025-му та 1,5% у 2026-му. Очікується, що номінальний обсяг ВВП сягне $227 млрд. На тлі цих показників ринок M&A демонструє ще більш динамічне відновлення. Обсяг угод у 2025 році зріс у півтора раза – до $1,7 млрд, а їхня кількість збільшилася з 37 до 41. Перші п’ять місяців 2026-го вже досягли $1 млрд, що становить близько 60% від показника попереднього року. Цій активності сприяли не лише економічні чинники, а й валютні обмеження Національного банку, що призвело до накопичення значної гривневої ліквідності на рахунках великих компаній, яка потребувала інвестування всередині країни. Наприклад, “Київстар” збільшив кошти на своїх рахунках у 12 разів, що дозволило йому реалізувати низку великих поглинань.

Динаміка ринку M&A в Україні

Внутрішній капітал бере ініціативу

Однією з ключових тенденцій 2025 року стало суттєве зростання частки внутрішніх угод – з 40% у 2024 році до 55% у 2025-му. Найбільшою внутрішньою угодою стало придбання “Київстаром” сервісу Tabletki.ua за $160 млн. Водночас, найбільшою M&A-угодою року загалом стала експансія українського бізнесу за кордон: агрохолдинг МХП придбав 92% іспанської Grupo Uvesa за $300 млн. Цей тренд продовжився і у 2026 році, коли МХП оголосив про придбання грецького виробника курятини Th. Nitsiakos AVEE за $290–330 млн. Іноземні інвестори також активізувалися, хоча їхня роль дещо змінилася. Якщо раніше найбільша угода за участю іноземного капіталу була одночасно й найбільшою угодою року, то у 2025-му найбільша іноземна інвестиція ($138 млн від Bunge) виявилася меншою за найбільші угоди українських компаній, що свідчить про зростаючу роль локального стратегічного капіталу в розвитку ринку M&A.

Ринок M&A в Україні: топ-угоди 2025 року

- $300 млн – МХП придбав 92% іспанської Grupo Uvesa

- $160 млн – «Київстар» купив Tabletki.ua

- $155 млн – «Київстар» придбав Uklon

- $138 млн – Bunge купила 85% Вінницького олійножирового комбінату

- $96 млн – NEQSOL придбала Обʼєднану гірничо-хімічну компанію (найбільша приватизація)

Де концентруються інвестиції

Агропромисловий комплекс залишається лідером за обсягом M&A-угод, на нього припало 31% ринку. IT-сектор займає 22%, нерухомість – 19%, промисловість – 16%. У 2026 році тенденція посилилася: сукупна частка агросектору та технологічних компаній зросла до 64%. Ринок залишається висококонцентрованим: у 2025 році 51% обсягу сформували лише п’ять найбільших угод, а за перші п’ять місяців 2026-го дві транзакції склали 47% ринку. Водночас спостерігається динамічний розвиток нижнього сегменту ринку – угод вартістю до $5 млн, особливо в оборонній сфері.

Галузевий розподіл угод у 2025 році

Розподіл за розміром угод у 2025 році

Нова логіка угоди

Успіх M&A-угоди дедалі більше залежить від її структурування. Переговори зосереджені на можливості досягнення комфортного для обох сторін компромісу. Перемагає не покупець із найвищою оцінкою, а той, хто пропонує найбільш реалістичний шлях до закриття угоди. Змінився підхід до оцінки ризиків: якщо раніше фокус був на минулих проблемах, то тепер – на здатності компанії працювати в умовах невизначеності (енергетичні перебої, мобілізація, логістичні труднощі). Ці фактори стали частиною операційної реальності, яку враховують сторони. Також зросли вимоги до потенційних покупців: перевіряються походження капіталу, структура власності та санкційні ризики ще до початку переговорів. Компанії розкривають структуру власності до кінцевого бенефіціара на старті процесу, щоб уникнути марнування часу на угоди без шансів на реалізацію. Це дозволяє інвесторам з більш прагматичним підходом отримати доступ до найкращих активів.

Анна Бабич,

виконавча партнерка Aequo

АМКУ – ключовий регулятор

Антимонопольний комітет України (АМКУ) перетворюється з формального елементу на вирішального гравця на M&A-ринку. У 2025 році АМКУ наклав штрафи на загальну суму понад 5,8 млрд грн, що вшестеро більше, ніж роком раніше. Посилився контроль за концентраціями, особливо у стратегічних галузях. АМКУ стає змістовним регуляторним фільтром, який може впливати на структуру угоди, строки та умови її завершення, а іноді й на саму можливість її реалізації. Це означає, що антимонопольний дозвіл більше не можна відкладати, оскільки погодження може тривати понад три місяці. Показовими є випадки угод “Київстар” – Tabletki.ua та приватизація Об’єднаної гірничо-хімічної компанії, де Комітет провів поглиблений аналіз та встановив низку зобов’язань.

Марія Ніжнік,

виконавча партнерка Aequo

DefenseTech: наступний великий ринок M&A

Оборонний сектор стає новим перспективним напрямком для M&A. У 2025 році частка DefenseTech зросла до 2% промислового випуску, а обсяг виробництва збільшився до $6,8 млрд. Більшість угод у цьому секторі поки що невеликі, але ринок готується до угод більшого масштабу. Компанії, які змогли конвертувати бойовий досвід війни у зрозумілу для глобального інвестора структуру, отримують значний доступ до капіталу. Прикладом є залучення $50 млн компанією UForce від міжнародного синдикату інвесторів з оцінкою $1,1 млрд. Паралельно розвивається міжнародне партнерство у виробництві безпілотників у межах програми Drone Deal, де Україна надає технології, а іноземні партнери – фінансування та виробництво.

DefenseTech: динаміка зростання виробництва

Михайло Лукашенко,

партнер Aequo

Що далі

Потенціал для подальшого зростання українського M&A-ринку залишається значним. Частка інвестицій у ВВП України (13%) значно нижча, ніж у країнах із доходом вище середнього (близько 33%), що свідчить про великий простір для нових інвестицій. Додатковим драйвером у другій половині 2026 року може стати приватизація, з орієнтовною вартістю запланованих до продажу активів у 29,4 млрд грн. Серед них – Одеський припортовий завод, Ocean Plaza та Миколаївський глиноземний завод.

“`